Халал инвестиция — бұл ислам діні талаптарына, яғни шариғат заңдарына сай инвестициялау түрі. Мұндай инвестицияларда дәстүрлі қаржы құралдарынан түбегейлі ерекшеленетін шектеулер мен шарттар бар. Nukte бұл мақаласында халал акция деген не және оның өсімі қандай деген сұраққа жауап береді.

Дисклеймер

Бұл мақала әлдебір акция түріне не қаржы қызметтеріне жарнама емес, бейтарап талдау ғана екенін ескертеміз.

Өсімқорлық немесе спекуляция — исламда тыйым салынған ұғымдар. Сондай-ақ пайдасы тұрақты әрі алдын ала белгіленген облигация секілді құралдарға да, шариғат бойынша, инвестиция жасауға болмайды. Осы себепті мұсылман инвесторлар тек шариғатқа сай келетін активтерге қаржы салады.

Халал акция ұғымы қашан пайда болды?

Қазіргі түсініктегі халал инвестициялау XX ғасырдың ортасында пайда бола бастады. 1960 жылдары Таяу Шығыста және Оңтүстік-Шығыс Азияда алғашқы шариғи қаржы институттары құрылды.

1963 жылы Мысырда Ахмет әл-Нажжардың жетекшілігімен алғаш пайызсыз банк тәжірибесі іске қосылды. Мит Гамр жинақ кассасы деп аталған бұл банк салымшыларға пайызсыз негізде қызмет көрсетті. Ал 1970 жылдардың ортасында Таяу Шығыста алғашқы исламдық инвестиция қорлары пайда болды.

Осылайша халал инвестициялау жүйесі бірте-бірте қалыптасып, 1975 жылы Дубай ислам банкі сияқты толыққанды ислам банктері ашылды.

Бүгінде исламдық қаржы индустриясы әлемде кеңінен таралып, мыңнан аса қаржы институтын және триллиондаған доллар активті қамтитын деңгейге жетті.

Халал не харам акцияны өзім қалай ажыратсам болады?

Ислам қаржысы саласының магистрі, қаржыгер Мұрат Қылышбайдың сөзінше, қарапайым адамның халал не харам акцияны дәл есептеп шығуы өте қиын.

Халал акциялар дегеніміз — шариғат талаптарына толық сәйкес келетін компаниялардың бағалы қағаздары. Әлдебір акцияны халал деп тану үшін бірқатар талап қойылады.

Халал скрининг жасағанда акция сандық және сапалық дейтін екі фильтрден өткізіледі.

Сапалық фильтр компанияның бизнесін зерттеуге бағытталған: ол қандай қызмет атқарады, табыс көзінің негізі не, негізгі бизнесі қандай? Осы және өзге сұрақтарға жауап іздейді.

Компанияның негізгі табыс көзі харам салаларға жатса, оның акциясы да халал болып саналмайды. Арақ-шарап, темекі, шошқа еті, қару-жарақ, нашақорлыққа қатысты тауарлар, порнографиялық контент, казино, түрлі құмар ойындары сияқты қызметтер ұсынатын компаниялардың акциялары харам саналады. Дәстүрлі қаржы ұйымдарының — банктердің де акциясы халал емес, себебі олардың негізгі өнімі — несие беру және пайыз арқылы табыс табу. Сол сияқты дәстүрлі брокерлік компаниялардың акциялары да халал емес, себебі олар өсімнен пайда табады.

Компания осы сапалық фильтрден өткен соң сандық методика бойынша үш сатылы тексеруден өтеді. Біріншісі — компанияның қарыз деңгейі ескеріледі: қанша кредиті бар және оның үлесі қандай? Соған қараймыз. Ол 30%-дан аспауы керек.

Қарыздан қалай құтылуға болады?

Екіншісінде компанияның өсім арқылы тапқан табыс үлесі сарапқа салынады. Әлдебір компания капиталындағы ақшасын депозитке салып, одан пайда тапса, сол табыстың компания кірісіндегі үлесі де 30%-дан аспау керек. Ал үшінші критерий: харам табысы 5%-дан аспауы керек. Асып кетсе, акция харам саналады.

Шариғат бойынша пайыз түріндегі табыс алу тыйым салынғандықтан, халал акциялар бойынша компанияның табысы нақты тауар, қызмет не инвестициялық жобалардан түсуі керек. Компания өз қаражатын нақты белгіленген пайыздық өсіммен қарызға бермеуге тиіс және өзі де пайыздық несиелерді қолданудан барынша аулақ болуы қажет.

Осы талаптарды тұрақты түрде бақылап отырған маңызды. Бұрын халал деп танылған компания кейіннен шариғат шарттарын бұзатын жағдайға өтсе (мысалы, тыйым салынған бизнесті бастаса немесе пайыздық берешегі шектен асып кетсе), харам акцияға айналады.

Пәтуаны кім шығарады?

Қазақстанда компаниялардың халал екенін кім тексереді және оны қалай білуге болады деген заңды сұрақ туындайды. Бұл процесс арнайы бір мемлекеттік органның күнделікті тізім шығаруымен емес, діни үкімдер мен заманауи қаржылық құралдардың үйлесуі арқылы жүзеге асады.

Елдегі компанияларды «халал» немесе «харам» деп бөліп отыратын арнайы, жеке дара «анықтама бюросы» жоқ екенін түсіну керек. Бұл реттегі басты рөлді діни ережелерді бекітуші органдар атқарады. Атап айтқанда, Қазақстан мұсылмандары діни басқармасының (ҚМДБ) Ғұламалар кеңесі жалпы шариғат стандарттарын бекітіп, қандай салаларға (мысалы, алкоголь, құмар ойындар, өсімқор банктер) инвестиция салуға болмайтыны туралы пәтуалар шығарады.

Ислам қаржысы саласының магистрі, қаржыгер Мұрат Қылышбайдың сөзінше, нақты бір компанияның халал немесе харам екенін Қазақстан мұсылмандар діни басқармасы анықтап бере алмайды. Елде ислам қаржысы бойынша маман даярлайтын арнайы факультет жоқ. ҚМДБ-да да нақты осы салада сөйлей алатын он шақты ғана маман бар. Шариғаттық кеңесші немесе шариғаттық аудитор сертификаты бар мамандар саны аз. Сондықтан Қазақстанда осы — AAOIFI стандарттарын басшылыққа алады.

Анықтама

Фиқһ муамалат

Ислам құқықтануындағы (фиқһтағы) үлкен бір бөлім. Ол адамның қарым-қатынас, мәміле, сауда, келісімшарт, мүлік, қарыз беру сияқты қаржылық қарым-қатынасын реттейтін ережелерді қамтиды. Халал инвестиция да осы фиқһ муамалат шеңберінде реттеледі.

Дүниежүзінде кеңінен қолданылатын екі стандарт бар. Біріншісі — AAOIFI (Accounting & Auditing Organization for Islamic Financial Institutions) стандарты. Ол ислам қаржы ұйымдарына арналған нормаларды бекітеді және әлем елдерінің басым бөлігі мойындаған. Екінші стандарт — малайзиялық стандарт, ол тек Малайзия аумағында қолданылады.

Астана халықаралық қаржы орталығының (AIFC) жанында арнайы Шариғат кеңесі жұмыс істейді. Бұл кеңес қаржы орталығы аумағындағы ислами қаржы құралдарын бақылап, олардың талапқа сай болғанын қадағалайды. Яғни, бұл органдар нақты бір компанияның атын атаудан гөрі, жалпылама пәтуа ғана шығарады.

Ал қарапайым инвесторға нақты компанияны тексеруге арнайы қолданбалар қолданса болады. Қазақстандық инвесторлардың басым бөлігі «Zoya», «Islamically» немесе «Musaffa» секілді халықаралық мобильді қолданбаларға жүгінеді. Бұл бағдарламалар әлемдегі мыңдаған компанияның қаржы есебін автоматты түрде талдап, олардың шариғатқа сәйкестігін бірден көрсетіп береді. Бұл қызметтердің жұмыс істеу жылдамдығы әртүрлі. Кейбірі тоқсандық есеп бойынша әлдебір акциялардың халал мәртебесі жайлы ақпаратты жылдам, кейбірі кеш шығаратынын ескерген жөн.

«Zoya» қолданбасында компания акцияларының шариғат талаптарына сәйкестігін тексеретін бірнеше тәуелсіз аудит компаниялардың қорытындысы беріледі. Қорытындылар үнемі жаңартылып отырады. Сол жердегі ақпаратқа сүйенемін. Қазір «Zoya» қолданбасы өзім белгілеп қойған компаниялардың халал мәртебесі өзгерген жағдайда, хабарлама жібереді. Инвестицияға енді келіп жатқандықтан қателесу қалыпты деп ойлаймын. Бастысы, қателігіңнен сабақ алып, ендігәрі қайталамау.

Сондай-ақ отандық нарықта «Tayyab» сияқты ислами финтех жобалар мен кейбір брокерлік компаниялар дайын «халал портфельдер» ұсынып, инвесторлардың іздеу жұмысын жеңілдетіп отыр.

Астана халықаралық қаржы орталығы лицензияланған Sahih Invest жобасы туралы да біле жүріңіз. Татарстандағы «Иннополис» арнайы экономикалық аймағынан шыққан бұл стартап Қазақстан мен Орталық Азиядағы алғашқы халал акцияларды талдайтын қолданба ретінде танылған. Бұған дейін мұсылман инвесторлар тек шетелдік (ағылшынша) қолданбаларды пайдалануға мәжбүр еді. Компания шариғат стандарттарына сәйкес акцияларды скринингтен өткізу, халал инвестицияларды талдау және мобильді қолданба арқылы инвесторларға қолдау көрсету қызметтерін ұсынады. Олар Қазақстан, Ресей, АҚШ және басқа нарықтағы 850-ден астам компанияны қамтиды.

Халал акцияларда табыс бар ма?

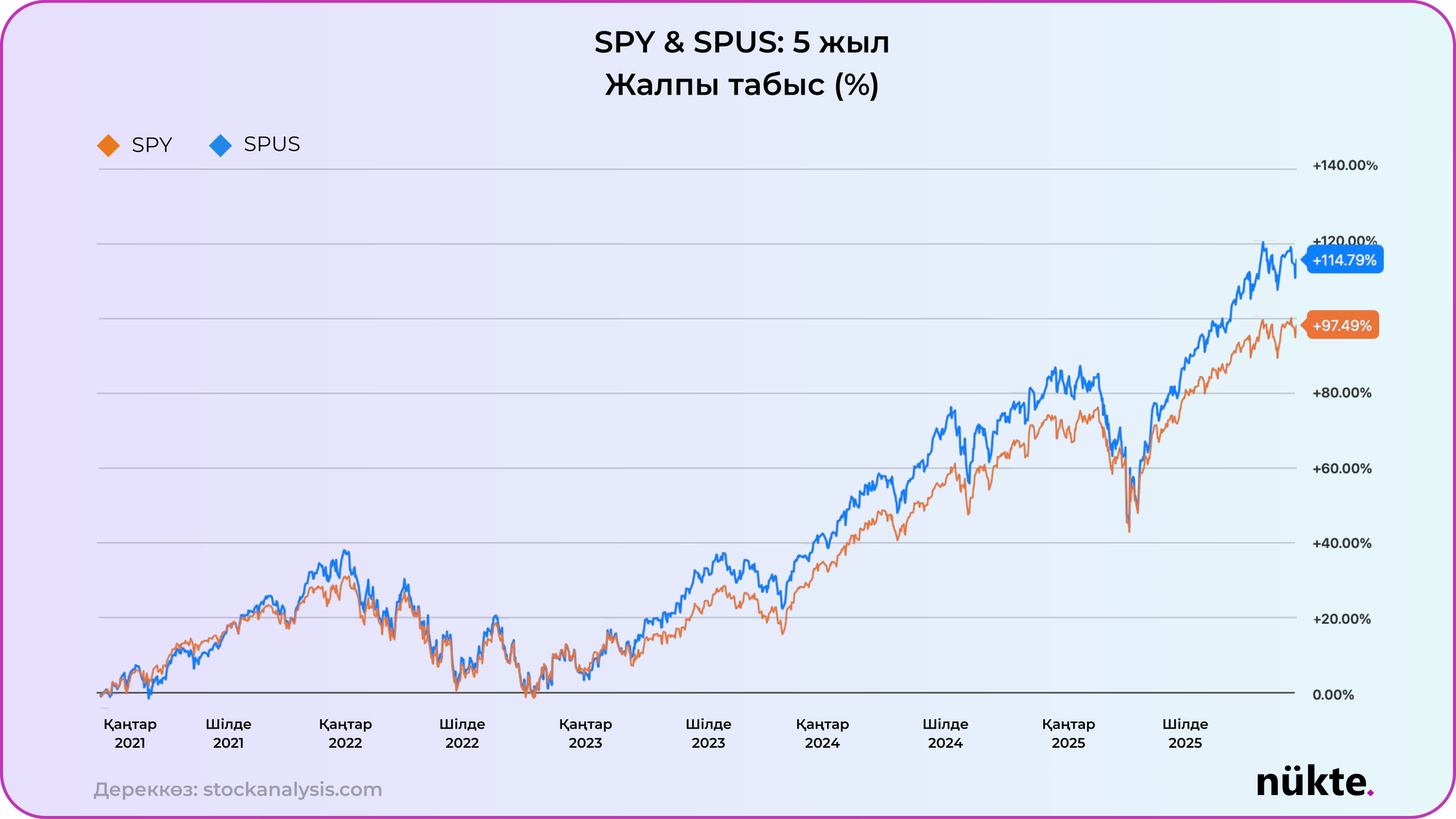

Нарықты зерттеген түрлі дерекке қарасақ, халал талаптарды сақтау қаржылық табысты азайтады деген түсінік қате екеніне көз жеткіземіз.

Мәселен, халықаралық MSCI агенттігінің статистикасы бойынша, кейінгі он жылда Ислами индекс (MSCI World Islamic) табысы жағынан дәстүрлі нарықпен иық тіресе өскен. Тіпті кейбір кезеңдерде ірі технологиялық компаниялардың үлесі басым болғандықтан, шариғатқа сай индекстер жалпы көрсеткіштен озып кеткен. Бұл этикалық шектеулердің жоғары табысқа кедергі емес, керісінше бәсекеге қабілетті бағыт екенін айқын көрсетеді.

Халал не харам акциялардың табысында аса қатты айырмашылық байқамадым. Дегенмен әдетте компания халал болуы үшін қарыз жүктемесі және түрлі қауіп-тәуекелдері (риск) төмен болуы керек. Мұндай талапқа сай компаниялардың акциясы көбіне арзан болмайды және жиі құбылмайды. Яғни құлдырау ықтималдығы да, қарыштап өсу ықтималдығы да басқа акциялармен салыстырғанда төменірек.

Әлемдік экономикалық дағдарыстар кезінде халал акциялар құбылмалы нарыққа қарсы ерекше төзімділік пен тұрақтылық танытады. Академиялық зерттеулерге қарағанда, 2008 жылғы қаржылық құлдырау мен 2020 жылғы пандемия кезінде шариғатқа сай компаниялар әлдеқайда аз шығынға ұшыраған. Мұның басты себебі — компанияның қарыз жүктемесіне қойылатын қатаң талаптар бизнесті банкрот қаупінен сақтап қалады. Осылайша, халал инвестиция қиын-қыстау кезеңде капиталды сақтайтын сенімді «қауіпсіз айлақ» қызметін атқарады.

Халал индекстер құрамында әдетте технология, өндіріс, энергетика секілді өсімі жоғары салалар компаниялары басым келеді де, керісінше құмар ойын, алкоголь сияқты табысы жоғары болса да тыйым салынған бизнестер сырт қалады. Дегенмен бұл шектеулер жалпы портфельдің табысын айтарлықтай төмендетпейді.

S&P агенттігінің сарапшылары шариғат сүзгісі портфельден тәуекелі жоғары және қарызға белшесінен батқан кәсіпорындарды алып тастайтынын алға тартады. Бұл тәсіл инвесторға тек діни тұрғыдан таза ғана емес, қаржылық жағдайы сау әрі ашық бизнеске ақша салуға мүмкіндік береді. Сондықтан халал акцияларды таңдау — тек сенімге ғана емес, ұтымды және прагматикалық қаржылық логикаға негізделген дұрыс шешім.

Ақшаны депозитте сақтаған тиімді ме, акцияда ма?

Әлемдегі ең ірі халал акциялар қатарына кіретін Apple (AAPL), Microsoft (MSFT), Saudi Aramco сынды компаниялар да табысты өсім көрсетіп келеді және олардың нарықтағы капитализациясы триллион доллардан асады. Мысалы, Apple және Microsoft акциялары шариғат талаптарына сай деп танылып, әлемдегі ең қымбат компаниялар қатарында тұр. Ал әлемдегі ең ірі компаниялардың бірі — Amazon (AMZN) ислам стандарттарына сай емес бизнестен табыс табатындықтан, ислам индекстерінде есепке алынбайды.

{kind=link}